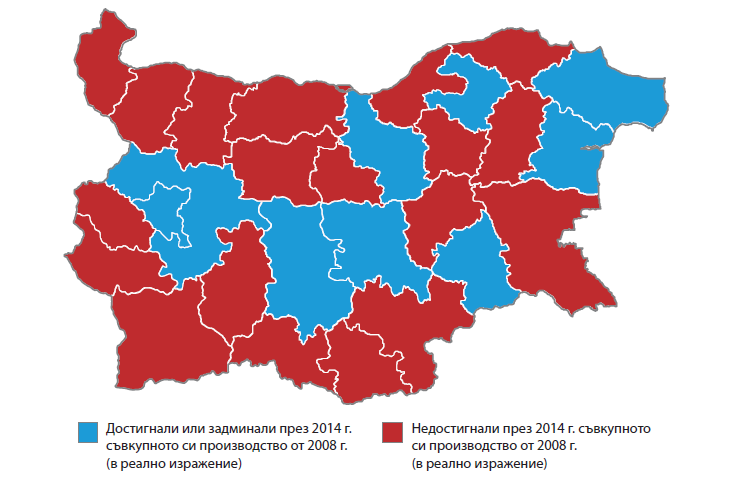

През 2014 г. икономиката на България най-накрая успя да преодолее последствията на кризата и брутният вътрешен продукт в реално изражение надмина предкризисното си ниво. Икономиките на 9 области вече достигнаха нивата на брутния си продукт отпреди кризата. В останалите 19 области, обаче, реалният БВП все още е по-нисък спрямо стойността си от 2008 г. Прави впечатление, че всички области без изключение в Северозападна България все още са „под вода” и тепърва им престои да превъзмогнат удара на кризата върху икономиките си. В същото време, икономиките на Северна централна и Североизточна България вече наближават предкризисното си производство. Макар и в Южна централна България възстановяването все още да не се е случило, област Пловдив представлява огромно изключение и вече отчита реално съвкупно производство с близо 9% по-високо от нивото преди кризата. Това се дължи на значителните инвестиции в няколко бързорастящи сектора като аутсорсинг индустрията и производството на части за коли, които областта привлече последните години.

Що се отнася до инвестициите, там процесът на възстановяване също става все по-видим на областно ниво. Макар и преките чуждестранни инвестиции да стагнират последните години, разходите за дълготрайни материални активи (ДМА), които са другият основен показател за инвестиции, разкриват по-оптимистична картина. Около 1/3 от областите вече отчитат разходи за ДМА, които надхвърлят предкризисните стойности. Това до голяма степен се дължи на интензивното усвояване на европейски средства в периода 2014-2015 г. заради приключването на предходния програмен период и последната възможност за усвояване на средства от него през 2015 г.

Големият въпрос, обаче, е доколко европейските средствапомагат за скъсяването на дистанцията със средноевропейското ниво на благосъстояние, от една страна, и намаляват разликите вътре в страната, от друга. Т.е. дали е налице сближаване, което е и основната цел на тези фондове. Анализът на ИПИ показва, че повечето области наистина отчитат сближаване на БВП на глава от населението със средноевропейското ниво от 2007 г. насам. В София (столица) БВП на човек вече е равен на средноевропейския – с други думи, София вече е Европа. Столицата концентрира все по-голям дял от икономическата активност в страната (близо 40% по последни данни), и представлява голямата разлика в доходите между Северна и Южна България. Ако София се извади от сметките, както БВП на човек, така и заплатите и доходите в Северна и Южна България са сходни като размер. В повечето области, обаче, БВП на човек е едва между 20 и 40% от средното за ЕС.

Големият въпрос, обаче, е доколко европейските средствапомагат за скъсяването на дистанцията със средноевропейското ниво на благосъстояние, от една страна, и намаляват разликите вътре в страната, от друга. Т.е. дали е налице сближаване, което е и основната цел на тези фондове. Анализът на ИПИ показва, че повечето области наистина отчитат сближаване на БВП на глава от населението със средноевропейското ниво от 2007 г. насам. В София (столица) БВП на човек вече е равен на средноевропейския – с други думи, София вече е Европа. Столицата концентрира все по-голям дял от икономическата активност в страната (близо 40% по последни данни), и представлява голямата разлика в доходите между Северна и Южна България. Ако София се извади от сметките, както БВП на човек, така и заплатите и доходите в Северна и Южна България са сходни като размер. В повечето области, обаче, БВП на човек е едва между 20 и 40% от средното за ЕС.

В същото време не се открива значима статистическа връзка между темпа на сближаване, от една страна, и размера на усвоените еврофондове, от друга. Т.е. нарастването на благосъстоянието в повечето области и „догонването” на средноевропейското ниво изглежда не се дължи на европейските фондове.

Освен това сближаване вътре в страната не се наблюдава, напротив – разликите между областите се увеличават. Този процес на „раздалечаване” е особено интензивен до 2008 г. След известно затишие до 2012 г., тази тенденция отново се наблюдава 2013-2014 г.

Задълбочаването на разликите в развитието вътре в страната се потвърждава и от нашия клъстерен анализ, който групира областите по сходства и различия. Единствено София (столица) има цялостно благоприятен социално-икономически профил, като за поредна година се обособява в самостоятелен клъстер, т.е. няма друга област в страната, която да наподобява нейното състояние и развитие. В същото време, обхватът на профилите, характеризиращи се с лошо социално-икономическо състояние, остава по-широк, отколкото на тези с относително добро състояние. Откроява се проблемното социално-икономическо състояние на Северозападна България, а все по-отчетливо - и на Северния централен район.

Тези наблюдения подкрепят извода, че регионалната политика в България не дава резултати. Вменените със стратегии и закони цели не се постигат, дори напротив – различията се задълбочават, проблемите също. Анализът повдига и въпроса дали разчитането само и единствено на „усвояването“ на средства от ЕС е начин за постигане на устойчиво, стратегическо развитие. Все повече се налага заключението, че „усвояването“ на средствата от ЕС се превръща в цел на политиката, вместо в средство за прилагането ѝ.

Разликите в развитието са особено отчетливи на пазара на труда. 2014 и 2015 г. бяха особено силни за създаването на нови работни места в страната. Въпреки това, осем области не успяха да се включат в този процес през 2015 г. Не е изненада, че повечето от тези области се характеризират с дълбоки структурни проблеми - Враца, Монтана, Силистра, Кърджали. Безработицата намаля във всички области без изключение през 2015 г., но в няколко области (вкл. и в гореизброените четири) това се дължеше на все по-ниска икономическа активност, а не на нови работни места. В тези области част от безработните спират да търсят активно работа и напускат работната сила.

В същото време в редица области проблемът с недостига на работна ръка става все по-остър. Липсата на подходящи кадри както със средно специално, така и с висше образование в редица направления ограничава потенциала на областните икономики за растеж. В момента около 1/3 от промишлените предприятия изтъкват липсата на хора като основен ограничител пред своето по-нататъшно разрастване, а над 70% от малките и средните предприятия посочват недостига на хора като най-голяма пречка за бизнеса си.

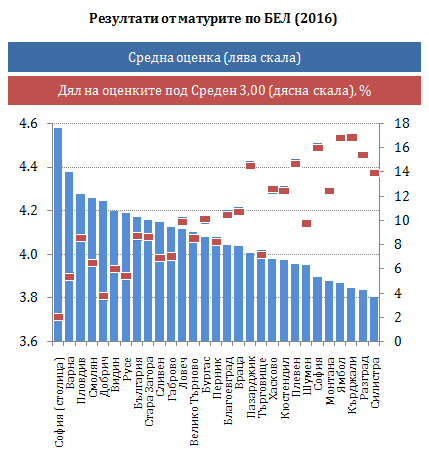

Постоянното влошаване на индикаторите за обхват и качество на образователната система в повечето области задълбочава дисбалансите между търсенето и предлагането на пазара на труда. Делът на отпадналите от основно и средно образование вече достига 2,8% средно за страната, което е най-високото ниво от 2006 г. насам. В същото време средният успех на матурите по български език и литература (БЕЛ) спада до 4,17 през 2016 г. - най-ниският резултат от въвеждането им. Делът на слабите оценки пък е рекордно висок: близо 9% от учениците не са издържали матурата. Най-слабо развитите области като Силистра, Разград, Кърджали и Монтана се нареждат в дъното на класацията от матурите, което допълнително влошава техните шансове за догонване в дългосрочен план.

Постоянното влошаване на индикаторите за обхват и качество на образователната система в повечето области задълбочава дисбалансите между търсенето и предлагането на пазара на труда. Делът на отпадналите от основно и средно образование вече достига 2,8% средно за страната, което е най-високото ниво от 2006 г. насам. В същото време средният успех на матурите по български език и литература (БЕЛ) спада до 4,17 през 2016 г. - най-ниският резултат от въвеждането им. Делът на слабите оценки пък е рекордно висок: близо 9% от учениците не са издържали матурата. Най-слабо развитите области като Силистра, Разград, Кърджали и Монтана се нареждат в дъното на класацията от матурите, което допълнително влошава техните шансове за догонване в дългосрочен план.

Негативните демографски тенденции в цялата страна също продължават да оказват натиск върху пазара на труда. Дори и столицата не е пощадена от тях, като естественият прираст в нея е най-нисък от 2007 година насам. Вече има четири области, в които лицата на възраст над 65 години са два пъти повече от децата (0-14 години) – Видин, Габрово, Кюстендил и Перник. Само шест области пък продължават да привличат заселващи се от други области - София (област), София (столица), Бургас, Хасково, Варна и Пловдив. В същото време, сред най-големите „донори” на работна ръка са областите Смолян, Разград, Видин и Враца, което води до бързото им обезлюдяване и до все по-негативни перспективи пред тяхното развитие.

Като цяло, анализът на регионалното развитие на ИПИ показва, че през 2014-2015 г. все повече области преодоляват ефектите от кризата върху инвестициите и пазара на труда. В същото време, обаче, около 1/3 от областите страдат от дълбоки структурни проблеми, които им пречат да достигнат предкризисното си ниво на производство, заетост и инвестиционни потоци и които бързо се обезлюдяват. Това развитие на страната „на две скорости” води до продължаващо задълбочаване на различията между областите. Усиленото усвояване на европейските фондове през последните две години по никакъв начин не помага за преодоляването на тези разлики. Все повече се налага наблюдението, че европейските фондове са се превърнали в цел сама по себе си, която заменя дългосрочната политика за регионално развитие и води до трайна зависимост на местните бюджети от тези средства.

представи единственото по дълбочината си изследване на социално-икономическото състояние и развитие на областите в България){kind=link}

Post A Comment: